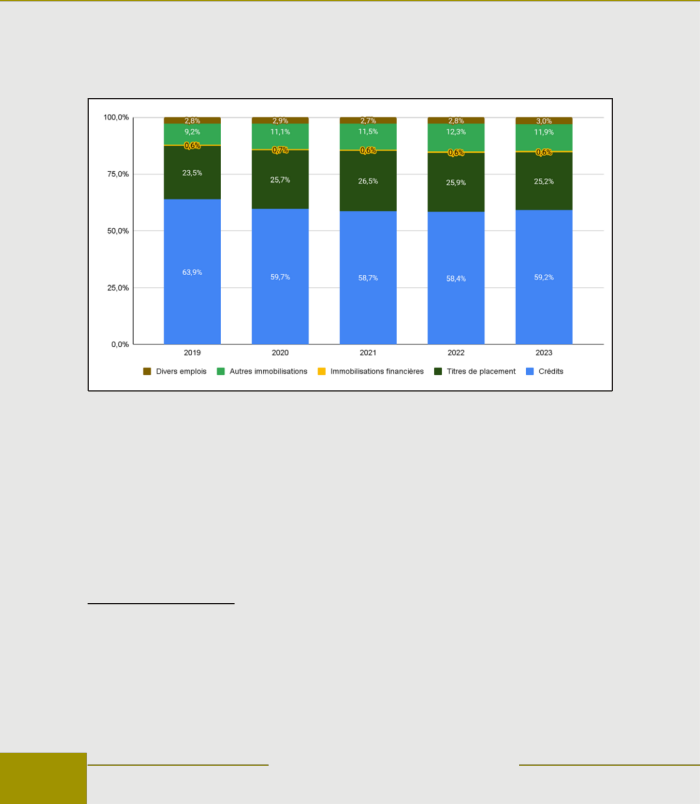

A l’instar des années précédentes, ajoute le rapport, la structure des emplois reste dominée par les crédits à la clientèle (59,2%) et les titres de placement (25,2%). Les parts des autres immobilisations, divers emplois et des immobilisations financières se situent respectivement à 11,9%, 3,0% et 0,6%.

Les crédits à la clientèle, nets des provisions, se sont accrus de 7,8% l’an, pour atteindre 35 264 milliards à fin 2023, après une progression de 19,2% en 2022.

L’analyse par maturité révèle une prépondérance des prêts à court terme qui représentent 53,8% du total des crédits à fin décembre 2023. Quant aux crédits à moyen terme et ceux à long terme, ils ont constitué respectivement 41,9% et 4,3% de l’encours total en 2023.

Les crédits à court terme s’élèvent à 18 103,4 milliards, en croissance de 7,0% en rythme annuel contre une hausse de 30,8% en 2022. Ceux à moyen terme se chiffrent à 14 076,8 milliards, en hausse de 7,9%, en rythme annuel contre 13,0% un an plus tôt. Les crédits à long terme, ressortis à 1 445,8 milliards, enregistrent une progression de 7,2% en 2023 contre une baisse de 11,2% en 2022.

Les titres de placement se sont chiffrés à 15 025,3 milliards à fin 2023, en augmentation de 496,6 milliards (+3,4%) sur l’année, contre une hausse de 37,5% en 2022. Leur poids dans les emplois s’est accru de 23,5% en 2019 à 26,5% en 2021, avant de se replier à 25,9% en 2022 et à 25,2% en 2023. Quant à leur proportion dans le total des actifs du système bancaire, elle a régulièrement progressé de 20,4% en 2019 à 22,8% en 2023.

Les immobilisations financières sont évaluées à 348,9 milliards à fin 2023, en hausse de 32,0 milliards (+10,1%).

Les autres immobilisations s’établissent à 2 019,6 milliards à fin 2023, en progression, en variation annuelle, de 199,7 milliards (+11,0%).

Quant aux divers emplois, ils se sont accrus de 210,3 milliards (+13,2%) sur l’année pour se situer à 1 798,0 milliards à fin décembre 2023.

Adou FAYE

{kind=link}